かとよぴ株式投資

かとよぴ株式投資

SBIネオモバイル証券

こんにちは。

今日はオリエンタルランド(4661)について、株主優待目的の長期保有目的として買い時かどうかを検討していきます。

松井証券

目次

どんな会社?

入園者数世界有数の東京ディスニーランド・シーの運営

をしている会社です。ホテル・商業施設へ拡大。サービスに定評あり。

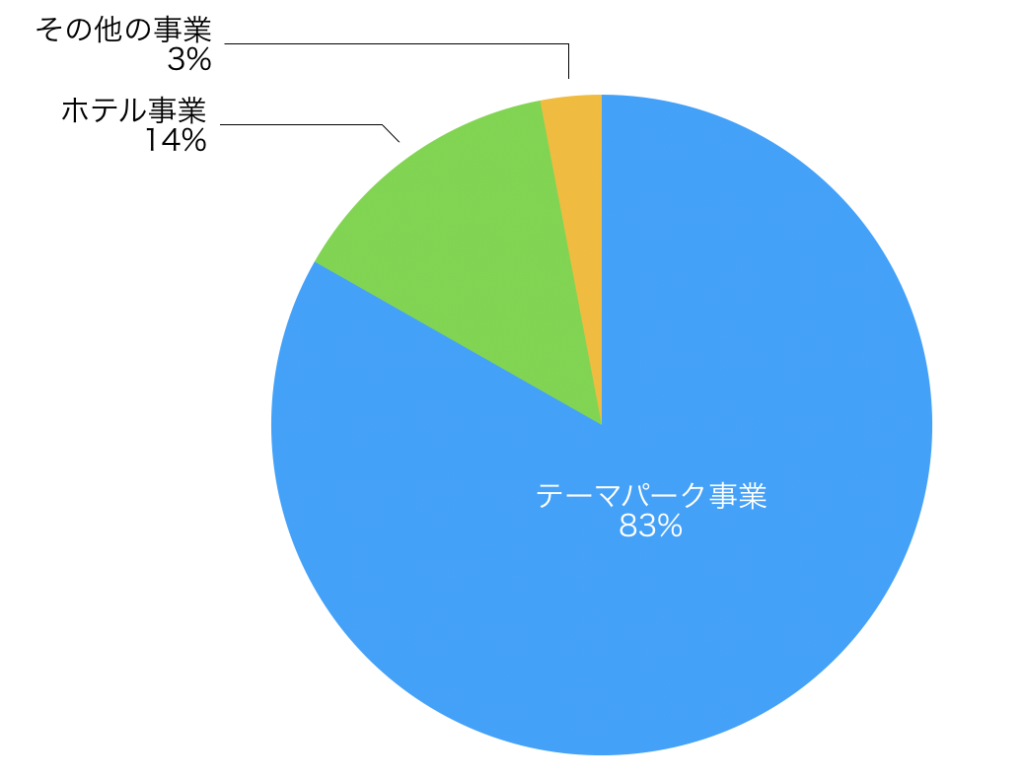

セグメント別売上高割合は以下の通りで、ほとんどがテーマパーク事業の売り上げで成り立っています。

株主優待

オリエンタルランドの株主優待は、

「東京ディズニーランド」または「東京ディズニーシー」どちらかのパークで利用可能な1デーパスポートがもらえます。

100株以上保有→年間1枚

400株以上保有→年間2枚

800株以上保有→年間4枚

・・・

と保有株式数に応じてもらえる枚数が増えます。

2020年3月4日現在、1株あたり13,070円ですので、

130万7千円支払って7500円の1デーパスポートを年間1枚貰えるという計算です。

※2020年4月から入場料8200円に値上げとなります。

8,200円で計算しても優待利回りは0.62%です。

現在の株価

- 現在の株価:13,070円

- PER:50.08倍(予想)

PERは15以下なら割安と言われてるので、50と言えば割高ですが、

オリエンタルランドは常にPERが高いので、これでも最近では割安な方みたいです。笑

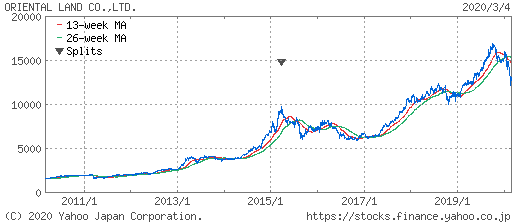

【直近1年チャート】

10月が最も高く一時16,980円まで上昇しています。

【10年チャート】

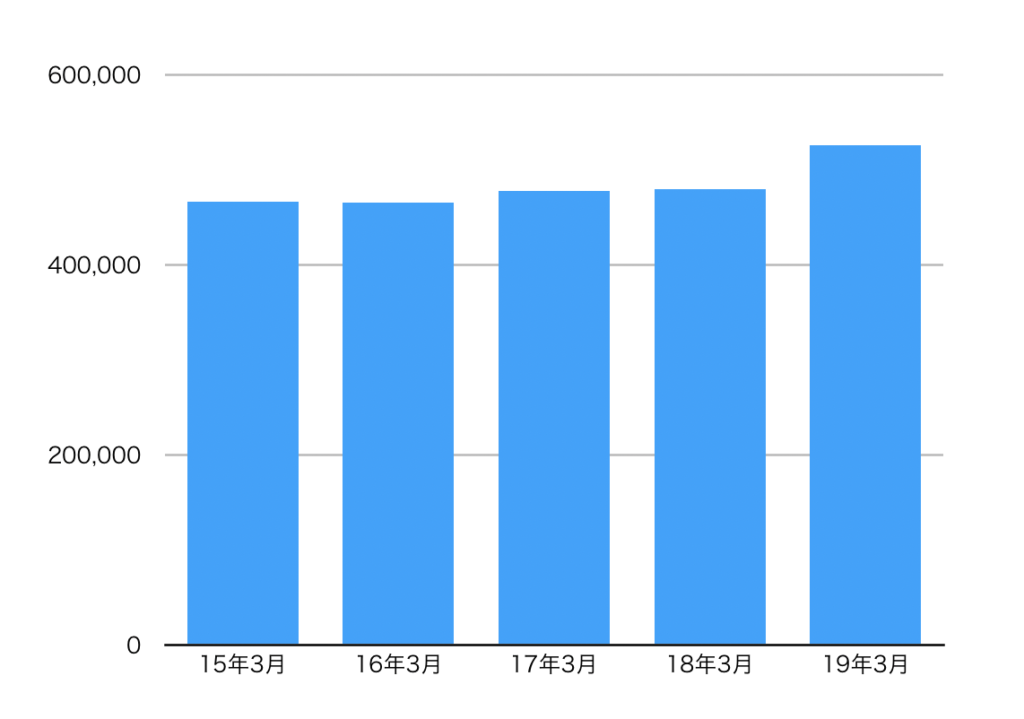

業績

2019年3月期は東京ディズニーリゾート35周年イベントの影響もあり

売上高、各利益、入園者数、ゲスト一人当たり売上高で過去最高を記録!

2020年3月期はイベント終了による減収減益が当初から予想されていました。

それに加え、現在新型肺炎の影響で臨時休園を強いられています。

卒業・春休みのこの時期は本来なら入園者数が多い時期だと思いますので減収に拍車が掛かりそうですね•••。

【売上高(単位:百万円)】

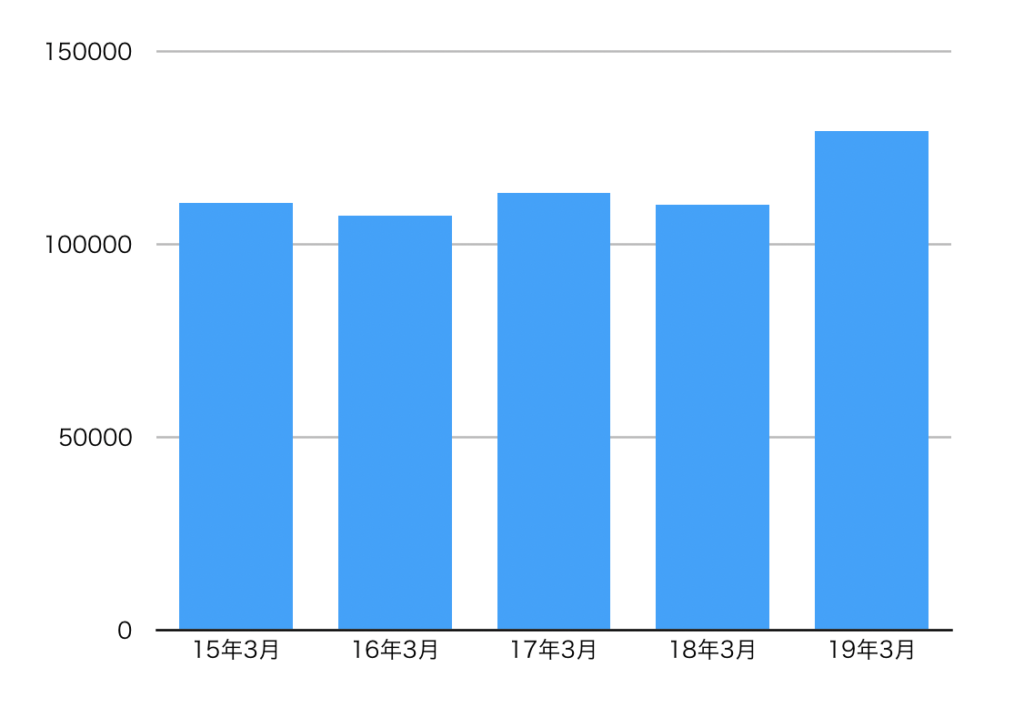

【営業利益(単位:百万円)】

安定性

- 自己資本比率:78.9%

- 有利子負債依存度:10.1%

- 配当金:42円(配当利回り:0.32)

- 一株益:274.7円

自己資本比率がかなり高いです。倒産の心配はなさそうですね。

配当利回りはかなり低いですが、2006年以降減配なしです。

収益性

- ROE:11.8%

- ROA:8.6%

- 営業利益率:24.5%

収益性も文句なく高いです。

キャッシュフロー

- 営業CF:+1349億円

- 投資CF:−1353億円

- 財務CF:+366億円

- 現金等:+2225億円

営業で稼いだ金額以上に投資に使っている様ですね。

経営方針にも、営業キャッシュフローを成長投資に充当し、企業価値の向上を目指すと書かれていました。

キャストの教育や、新エリアの開発にかなり力を入れているみたいです。

今投資している分、今後の増収に期待できますね。

結論

優待利回り0.6%ですので、優待目的としては少し低いですが、安定性・収益性がよいので長期保有には向いています。

キャピタルゲイン目的であれば、新型肺炎の影響で株価が下がっている今、かなり買い時ではないでしょうか。

個人的には、臨時休園の期間が伸びもう少し伸びる可能性もあるのでは?と考えています。

そうなれば今より株価が下がる可能性がありますね。

高額銘柄ですので、慎重に買いたいところです!

最後までお読みいただきありがとうございます。

UNEXT!トライアルがお得です。