かとよぴ株式投資

かとよぴ株式投資

SBIネオモバイル証券

投資の神様と称される米国の投資家「ウォーレン・バフェット」や「アインシュタイン(諸説あります)」も気づいていた「複利」の凄さについて解説したいと思います。

「ウォーレン・バフェット」は配当を再投資して、 「複利」の力によって、感情をコントロールできる個人にとっては、株式は長期的には遥かに優れた投資になると語っています。子供の頃にすでに活用し始めていたという逸話もあります。

20世紀最高の物理学者とも称される「アインシュタイン」が人類最大の発明と呼んだものは何かご存知ですか?

特殊相対性理論?一般相対性理論?ブラウン運動の理論?

タイトルの通り「複利」なのです。これには諸説あって、本当にアインシュタインが発言したか確証はないそうです。ですが、アインシュタインが言ったといっても可笑しくないくらいのもの、なのかもしれないと思っています。

松井証券

複利とは何か…

複利とは、「元本だけでなく、利子が利子を生む」という考え方です。複利の対義語に「単利」があって、「最初の元本だけが利子を生む」という考え方です。

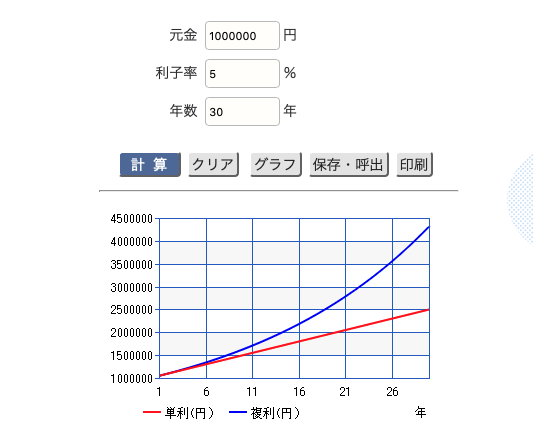

今あなたが100万円持っていたとして年5%の金利で運用したと仮定します。30年後に「単利」「複利」それぞれの方法で運用したときに、その100万円がどうなるか表で見てみましょう。

具体的な数字にすると

「単利」では、2,500,000円になっています。

「複利」では、4,321,942円になっています。

なんと、差額にして1,821,942円にもなるのです。約1,7倍にもまります。表を見てもらっても分かる通り後半の伸びが凄いですね。利子がさらに利子を生んでいるので後半の利子を含んだ元本がさらに利子を生んでいるのが分かると思います。

複利を活用するには何が重要か

複利の凄さについては上記で理解してもらえたと思います。次はその複利を生かすには何が重要か考えます。

ポイントは3つ!

- 投資の期間

- 期間と金利の関係

- 入金力と毎月コツコツの力

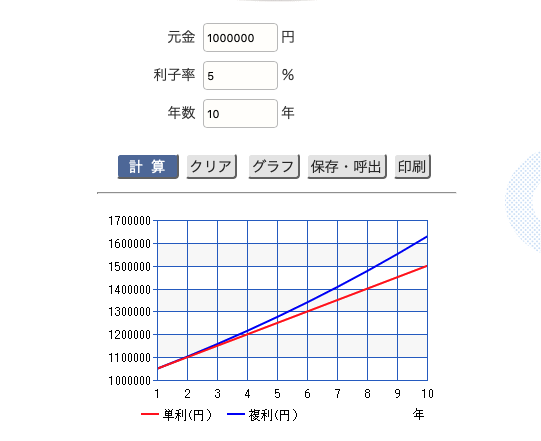

・投資の期間

期間が長いほど「複利」が味方になる。先程のグラフで見てもらった通り、後半になるにつれて金額の上がり方がすごいと思います。10年で運用したグラフを見てみましょう。

年5%で10年の運用だと、「単利」と「複利」で差はあるものの大きくないのが分かると思います。やはり長期間運用することによって「複利」の効果が大きく出るのですね。

・期間と金利の関係

これについては、少しわかりにくいかもしれませんが、「複利周期」というものが重要になる点です。金利が1年でつくのか、半年でつくのか、ましてや1日でつくのかによって増え方が変わってくる点です。

よく金融映画・金融ドラマで悪徳金融が「トイチ(10日で1割の利息)で(貸しま)すよ」と行っているのが有名だと思います。これは支払う額が10日に1割増えますよってことですね。

1万円借りた場合、1年後の利息が「単利」で46,000円、「複利」で309,127円となります。

引用:https://www.yamikin-list.com/interest

なんと恐ろしい、1万円借りただけなのに・・・・みたいなことになりますね。貸す側なら大歓迎ですが(笑)※法律違反です

複利周期を1年より半年、半年より1ヶ月といったように、短くできればそれだけ早く「複利」で増えていくということがわかってもらえたと思います。

・入金力と毎月コツコツの力

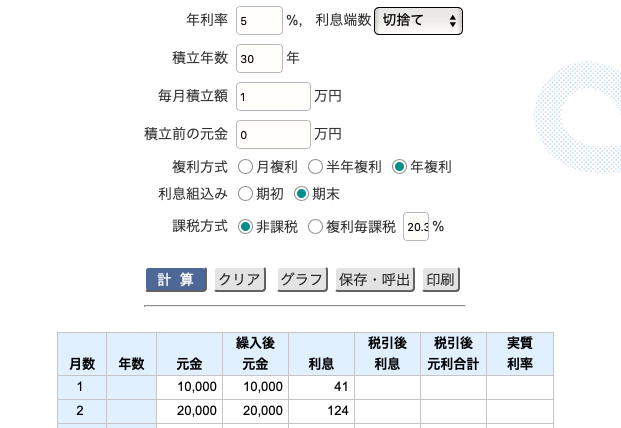

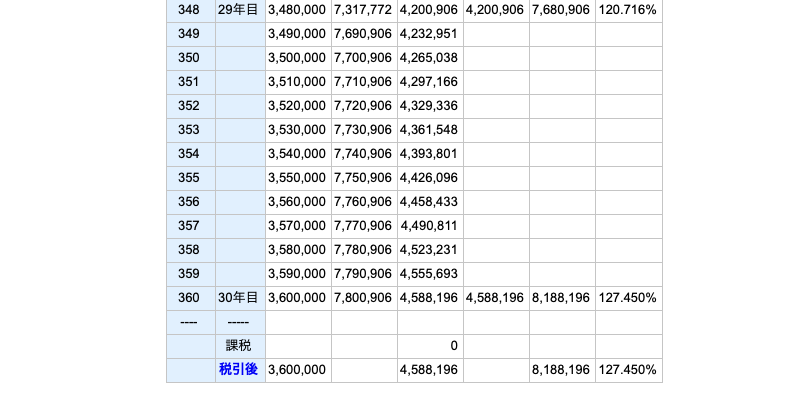

これは、最初に100万円を1回入金するか、毎月1万円を積み立てるかを比較したいと思います。最初に100万円1回入金で条件は年5%30年の場合、上記のように4,321,942円(約430万円)になっています。それでは、毎月1万円を年5%30年積み立てた場合どうなるのでしょうか。

この場合、30年後には、4,588,196円(約460万円)になっています。(元金は3,600,000円かかっています。)

最初に100万円のみを入金した場合が約430万円、月1万円づつだと約460万円になっています。元金の合計額が違う点と1回の負担額が違う点がありますね。

しかも、毎月1万円にするとドルコスト平均法を活用することになります。投資信託などとの相性はいいと考えます。

入金力のある人は大きい額を早めに入れておくとそのお金が複利で大きく増える可能性があります。逆に取得単価が高値づかみになっていると厳しい場合があります。

私としては、1回の入金力よりもコツコツと継続して積み立てしていくものの方が現実的でその積み立て額を副収入などで増やすことができるのが一番理想的だと考えます。

・番外編として積み立てNISAを活用した場合も記載します。

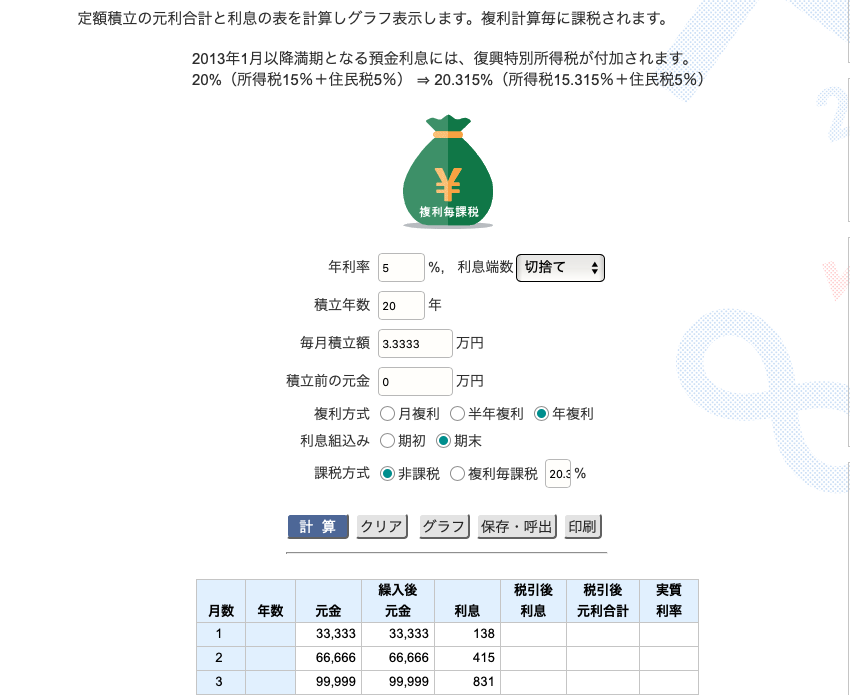

先日、初心者にお勧めした積み立てNISAで毎月33,333円を年5%で20年運用した時を例に見ていきたいと思います。

引用:https://keisan.casio.jp/exec/system/1254841870

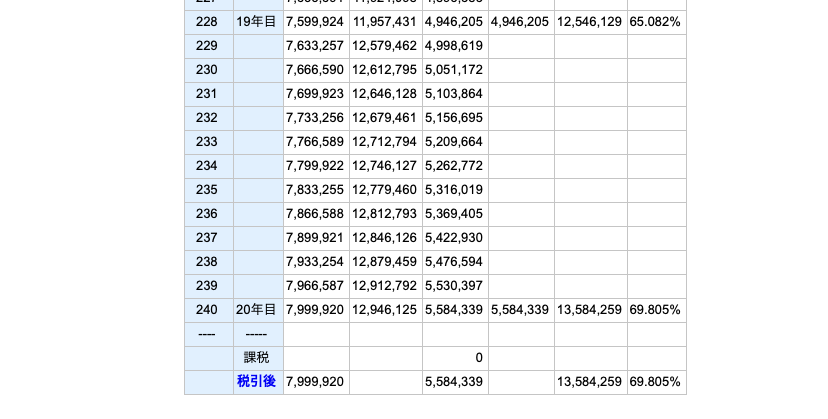

積み立てNISAということで、非課税にしております。

元金が7,999,920円(約800万円)積み立てが行えます。なんと利息が5,584,339円(約560万円)ついていますね。合計:13,584,259円(約1360万円)になっていることが分かりますね。

積み立てNISAでドルコスト平均法を活用することで1回の入金力をそこまで必要とせず、コツコツ積み立てることによって「複利」の効果と合わせて大きなお金を生むことができます。

夫婦二人で行えば老後2000万円問題解決?も夢ではないかもしれないですね。また積み立てNISAは20年という期間であるため、子供のために貯めるお金としても相性がいいのではないでしょうか?

目標価格を2000万円にして30歳の人だとして30年間で年5%で運用だと、毎月27,562円の積み立てで達成できるということが分かりますね。

目標金額・欲しい時期が決まっている方はこの計算方法を活用してもいいかもしれませんね。

※あくまで1例であり、年5%運用で計算しています。現実では%のブレもありますし、商品によっては利益が出なく損失する場合があります。個人でよく考えて投資商品を検討して下さい。

UNEXT!トライアルがお得です。