かとよぴ株式投資

かとよぴ株式投資

SBIネオモバイル証券

配当目的の長期保有として、買い時かどうかを検討していきます!

松井証券

目次

買い時なのか?

結論:今買って良い。

業績・財務状況どちらも良く、今後も伸びていく企業だと思います。

減配の可能性も低いと考えます。

しかし、現在年初来高を更新中ですのでその点で意見が分かれそうですね。

現在の株価

現在の株価 : 3287円

予想PER : 12.2倍

2019.12.21現在

PERは15以下なら割安と言われているので、今は割安ですね。

【直近1年チャート】

【過去10年チャート】

2010年〜2015年頃までは右肩上がりです。

その後はやや停滞気味。直近では2018年10月に16%も一気に大暴落しています。

2018年の暴落の原因は、政府が「携帯料金が高すぎる」と発言したことを受け、NTTドコモが携帯利用料金を4割程度値下げすると発表したことによるものだと言われています。

KDDIだけでなく、通信事業全体で大暴落が起こりました。

その後はまたじわじわ上昇していますね。

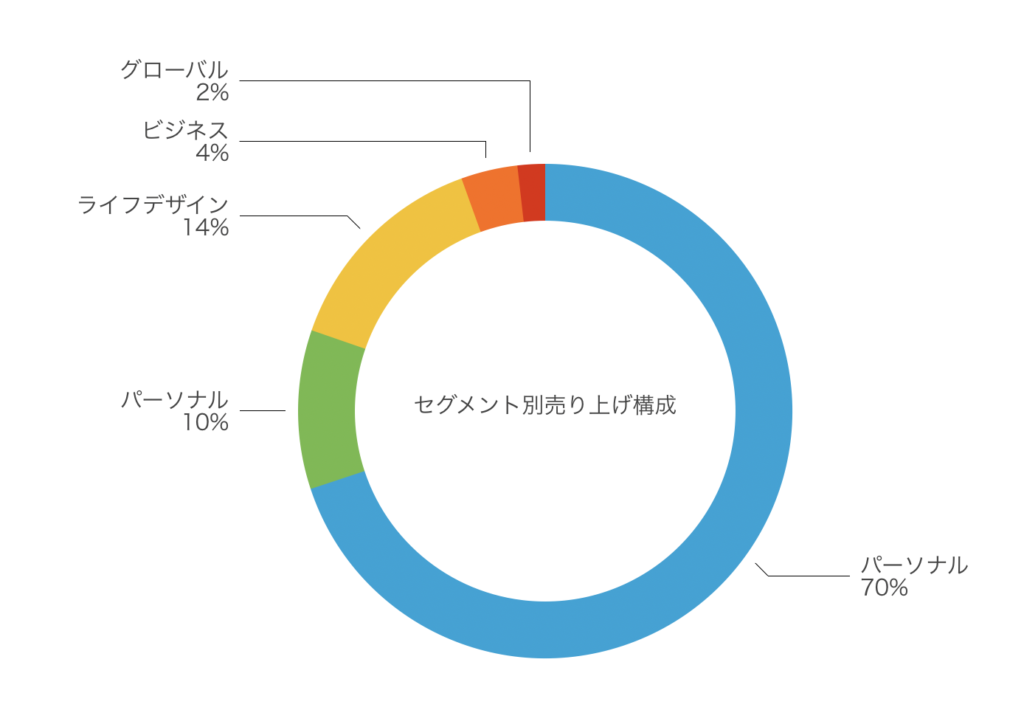

事業内容

総合通信大手で携帯・光回線を展開しています。

パーソナル、ライフデザイン、ビジネス、グローバルの主要4事業で構成されており、それぞれの売り上げ構成は以下の通りです。

- パーソナル:au、UQコミュニケーションズ株式会社、auでんき、イーオン(英会話)など

- ライフデザイン:auスマートパス/auスマートパスプレミアム、au Wowma!、保険などの金融事業 など

- ビシネス:法人向けのモバイル・ネットワーク・アプリケーション・クラウド型サービスを提供。IoT分野においてもさまざまな取り組みを進めている。

- グローバル:法人向けデータセンター「TELEHOUSE」を核としたICTソリューションを提供。ミャンマーやモンゴルなどにおけるコンシューマビジネスにも積極的に取り組んでいる。

携帯電話事業は頭打ちですが、新プラン導入で解約率は前期比とほぼ横ばい。

光回線や電気契約の伸びが業績をけん引したようです。

業績

【売上高】

2018年3月 5,041,978

2019年3月 5,080,353

2020年3月(会社予想) 5,200,000

単位は百万円

綺麗に伸長しています。

【ROEとEPS】

| ROE(%) | EPS(円) | |

| 2016 | 15.53 | 131.79 |

| 2017 | 15.93 | 134.92 |

| 2018 | 15.63 | 143.89 |

| 2019 | 15.52 | 148.67 |

ROE(自己資本利益率)は12%以上で優良、20%を超えると超優良と言われています。ここ数年ずっと15%台なのでかなり良いですね。

EPS(一株利益)も順調に増えています。

安定性

自己資本比率 : 46.6%

有利子負債比率 : 34%

- 有利子負債比率=有利子負債÷自己資本(株主資本)×100% で計算

財政は安定しているようです。

配当

配当利回り(会社予想):3.35%

配当性向(2020/3予想):41.7%

2002年より18年連続で増配されています。

今後も持続的な増配を目指す方針のようですし、利益成長もありますので、今後も期待できますね。

株主優待

KDDIの株主優待は、「au WALLET Market商品カタログギフト」です。金額は保有株数と年数に応じて以下の通りです。

- 100株以上保有→3000円(保有期間5年以上で5000円)

- 1000株以上保有→5000円(保有期間5年以上で1万円)

UNEXT!トライアルがお得です。

[…] https://katoyopi.com/コタ(4923)は買い時か!?/ KDDI(9433)は買い時なのか!? […]