かとよぴ株式投資

かとよぴ株式投資

SBIネオモバイル証券

今回は株主優待目的の長期保有として、買い時かどうかを検討していきます!

松井証券

目次

買い時か

結論:ヤーマン製品が大好きな人は買っても良い。そうでなければ業績が不安定なので上向きになるまで少し待ちましょう。

借金が少なく安定性が高い企業ですが、海外情勢の影響で業績が不安定ですので、今後も株価の低迷が持続する可能性があります。

今買えば、100株以上2年以上保有で株主優待利回りが13%超えですので、本当にヤーマン製品が欲しい人は買っても良いと思います。

現在の株価

現在の株価: 734円

PER: 16.34倍(予想)

2019/12/30現在

PER(株価収益率)は15以下なら割安と言われてるので、現在はやや割高ですね。

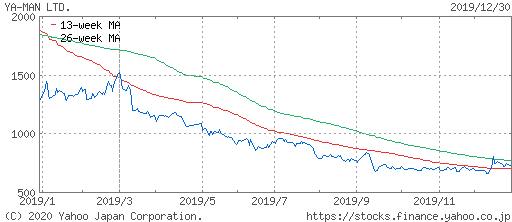

【1年チャート】

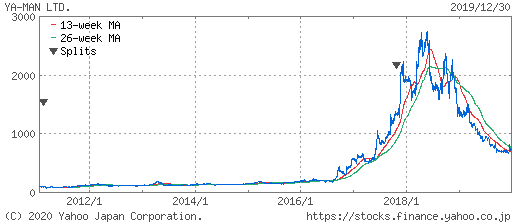

【10年チャート】

長期で見ると2018年半ばをピークに下落を続けています。

2019年は3月までは1200円台〜1500円台で推移、その後は下落の一途を辿り、最近では700円台が普通です。

下落の原因としては、決算で以下の様に報告されいます。

国内顧客向けの販売は堅調だったものの、前々期から前期にかけて業績を大きく押し上げる要因となったイ ンバウンド需要の後退や、香港・韓国における政情不安定の影響などから、中国国内を除く海外顧客向けの売上が 大きく落ち込む結果となった。

https://ssl4.eir-parts.net/doc/6630/tdnet/1777474/00.pdf

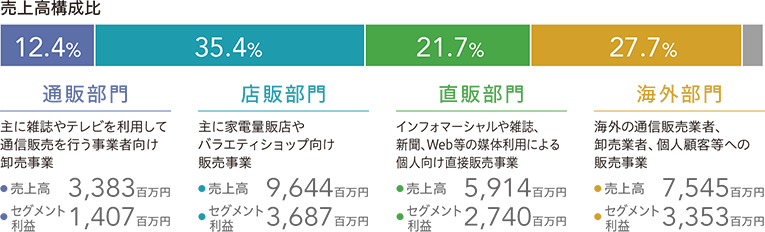

事業内容

美容健康機器の研究開発・製造・輸出入販売化粧品の輸入販売生活雑貨の販売先端電子機器 (半導体検査装置等) の輸入販売。

業績

【売上高】

2017年4月 19,969

2018年4月 23,030

2019年4月 27,252

2020年4月 23,200(予想)

単位:百万円

2017〜2019は順調に売り上げを伸ばしていますが、2020年4月減る予想ですね。

【ROEとEPS】

| ROE(%) | EPS(円) | |

| 2017年4月 | 30.44% | 419.44円 |

| 2018年4月 | 31.79% | 57.98円 |

| 2019年4月 | 29.28% | 64.82円 |

| 2020年4月予想 | 13.5% | 44.91円 |

ROE(自己資本利益率)は12%以上で優良、20%を超えると超優良と言われています。2020年予想でガクンと下がっていますね。

EPS(1株当たり利益:当期利益を発行株式数で割ったもの)は不安定な様に見えます。

安定性

自己資本比率:78.0%

有利子負債比率:5.136%

- 有利子負債比率=有利子負債÷自己資本(株主資本)×100% で計算

自己資本比率が高く借金がほとんどない状態で、かなり安定していると言えます。

配当

配当利回り:1.10%

優待の有無:有

配当利回りは良くりませんが、株主優待の利回りが6.7〜13.45%となっています。

優待

ヤーマンの株主優待は自社商品セットです。

- 100株以上→5,000円相当(2年以上保有の場合10,000円相当)

- 500株以上→14,000円相当(2年以上保有の場合20,000円相当)

オンリーミネラルのファンデーションがもらえるので、かなり魅力的です。

以上

UNEXT!トライアルがお得です。