かとよぴ株式投資

かとよぴ株式投資

SBIネオモバイル証券

成長株をキャピタルゲイン目的として、買い時かどうかを検討していきます!

このブログを通して、普段目にしない会社を詳しく見るのもいい機会になると考えます。こんな会社もあるのかと気になった方は最後まで見て頂けると幸いです。

松井証券

目次

買い時か

結論:買い時なのかもしれない!?営業利益も増加中。次の決算を見て判断するのがよいかも?医療関連ソフトなどで利益を出している!

現在の株価 :1305 円

PER(予想) : 40.07倍

2020.05.16現在

PERは15以下なら割安と言われてるので、現在は割高ですね。

現在の株価

【1年チャート】(日足)

直近では、1000円から1500円の間で推移していますね。MA(25)がMA(75)とクロスして上に抜けようとしていますね。

【10年チャート】(週足)

チャートは株探より引用しています。

事業内容

①グローバル事業においては、主にフィリピンでの開発拠点を活用したITソリューション開発 事業を展開しており、「ソフトウエアテストあるいは製造ラインの検査工程の自動化(Automation)」「ビッグデー タと分析(Analytics)」「人工知能(AI)」等のコア技術を活かし、自動車、金融、医療、製造業および小売・サー ビス業等に向けコアソリューションを提案しております。

②メディカル事業においては、医療機関向けレセプト点検ソフトウエア『Mighty』シリーズのシェア拡大。

第15期第3四半期(自 2019年10月1日 至 2019年12月31日 四半期報告書より引用

大きくは、この2つの事業を行っている会社のようです。2019年ではメディカル事業の収益性の改善ができたことで業績を伸ばしていたようです。

業績

当社は、2020年5月14日(木)に予定しておりました、2020年3月期決算発表を下記の理由から延期す ることといたしましたので、お知らせいたします。

2020年5月25日(月)に決算発表を行う。

会社HP IR情報より引用。

次の決算を見るのが楽しみですね。

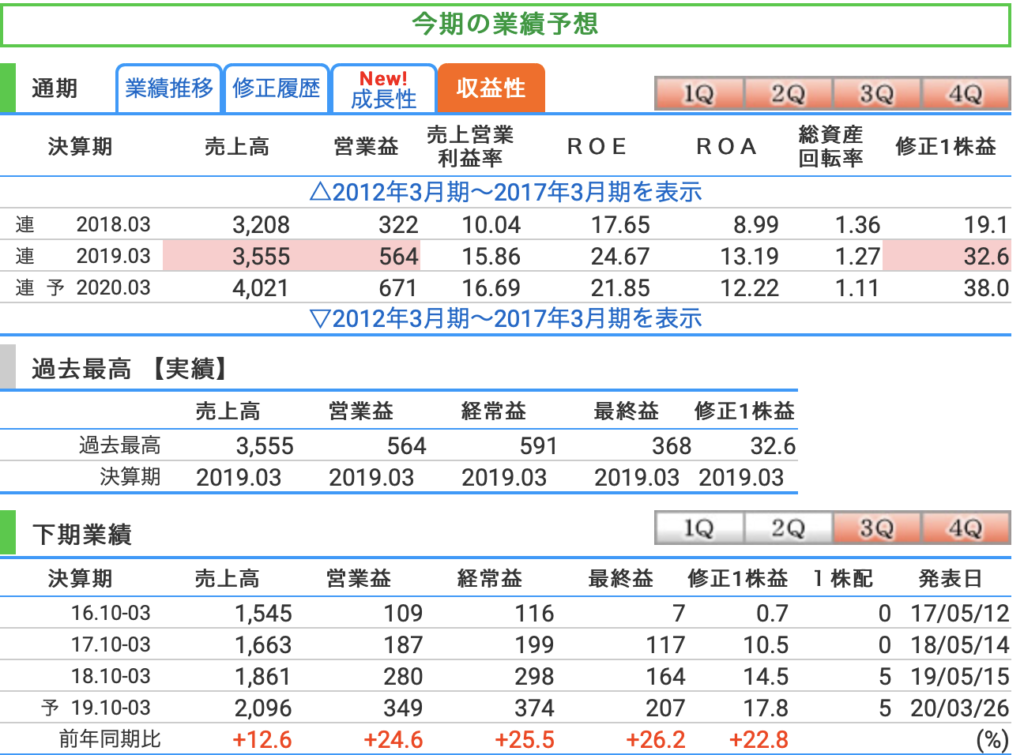

売上高も増えており、営業利益率も16.69%あります。このデータから近年業績が着実に伸びてきていることがわかります。

【ROEとROA】

ROE:21.85%

ROA:12.22%

2020.03予想

ROE(自己資本利益率)は12%以上で優良、20%を超えると超優良と言われています。

ROA(総資産利益率)は、5%を超えていれば優良企業だと言われています。

※業種により基準が変わってくるようです。同業種で比較検討されるのをお勧めします。

安定性

自己資本比率 55.9%

有利子負債依存度 6.07%

自己資本比率は、40%を越えると倒産しないと一般的には言われています。

有利子負債依存度(有利子負債÷総資産×100)は問題なさそうです。

(50%を超えると危険ゾーンと言われています。)

配当

配当利回り:0.38%(株価円時点)

優待の有無:無

これからの成長も考えていける銘柄ということもあって配当利回りは低めですね。

結論

将来性があると判断するなら買い!

私個人的には時代にあったIT関連企業でもあり、医療関係での収益もあることから今後の成長性もあると判断します。

UNEXT!トライアルがお得です。