かとよぴ株式投資

かとよぴ株式投資

SBIネオモバイル証券

配当目的の長期保有(NISAなど)として、買い時かどうかを検討していきます!

JXTGホールディングスと聞いてもピンとくる人はあまりいないかもしれません。ですが!!「エネオス」と聞けば大抵の人は知っているのではないでしょうか?!石油元売国内シェア50%国内1位!!

そんな石油関連を主に取り扱っているJXTGHについて見ていきたいと思います。

松井証券

目次

買い時か

結論:買い時かもしれない?!原油価格にも注目!

理由については、最後にまとめてみたいと思います!

現在の株価 : 468.8円

PER(予想) : 9.91倍

2020.02.02現在

PERは15以下なら割安と言われてるので、現在は割安ですね。

現在の株価

【1年チャート】

【10年チャート】

事業内容

国内シェア5割の石油元売り首位。銅など非鉄事業兼務。

化石燃料に関する製品を主に取り扱っている会社ですね。

最近では、環境問題(グレタさん)?など、パリ協定に代表される低炭素・脱炭素社会の形成、資源価格の変動もあり、経営計画では再生エネルギーやリサイクルについての経営方針について記載されています。

現状としては化石燃料事業は厳しい部分もあると私も考えており、今後のエネルギーについてどういった経営をして利益を出していくのか分岐点に差し掛かっているのではないかと考えます。そのため株価が割安圏で高配当となっていると考えます。

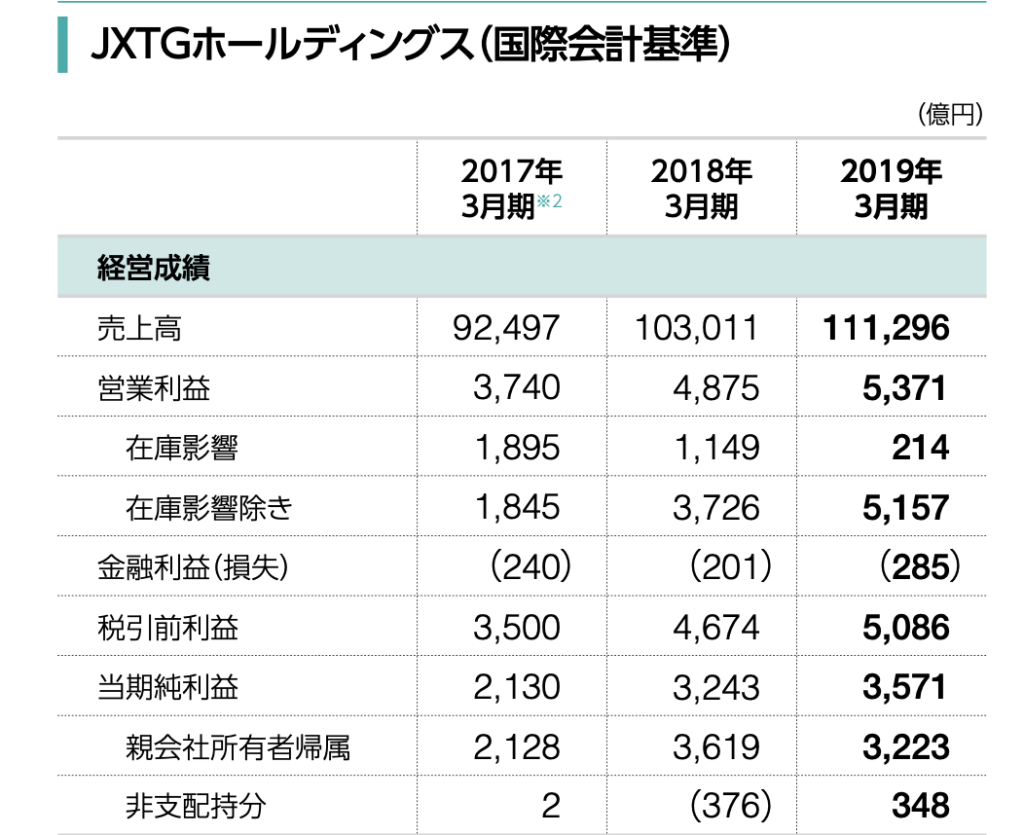

業績

売上高、営業利益共にここ3年上げているのが分かります。

2020年は減収減益が予想されています。業績について今後も継続して見ていきたいですね。

【ROEとROA】

ROE:12.3%

ROA:3.8% 19.3

ROE(自己資本利益率)は12%以上で優良、20%を超えると超優良と言われています。

この値はまずまずと言ったところですね。ある程度効率よくお金を使えていることが伺えます。

ROA(総資産利益率)は、5%を超えていれば優良企業だと言われています。

ここの値が大きくなれるよう利益を出していって欲しいですね。現状では少し利益を出すのがうまくないと考えられます。

※業種により基準が変わってくるようです。同業種で比較検討されるのをお勧めします。

安定性

自己資本比率 31.2%

有利子負債依存度 27.6%

自己資本比率は、40%を越えると倒産しないと一般的には言われています。

有利子負債依存度はまずまずです。

(50%を超えると危険ゾーンと言われています。)

自己資本比率はやや低いですが、総合的にみて現在は大きな問題はないと考えます。

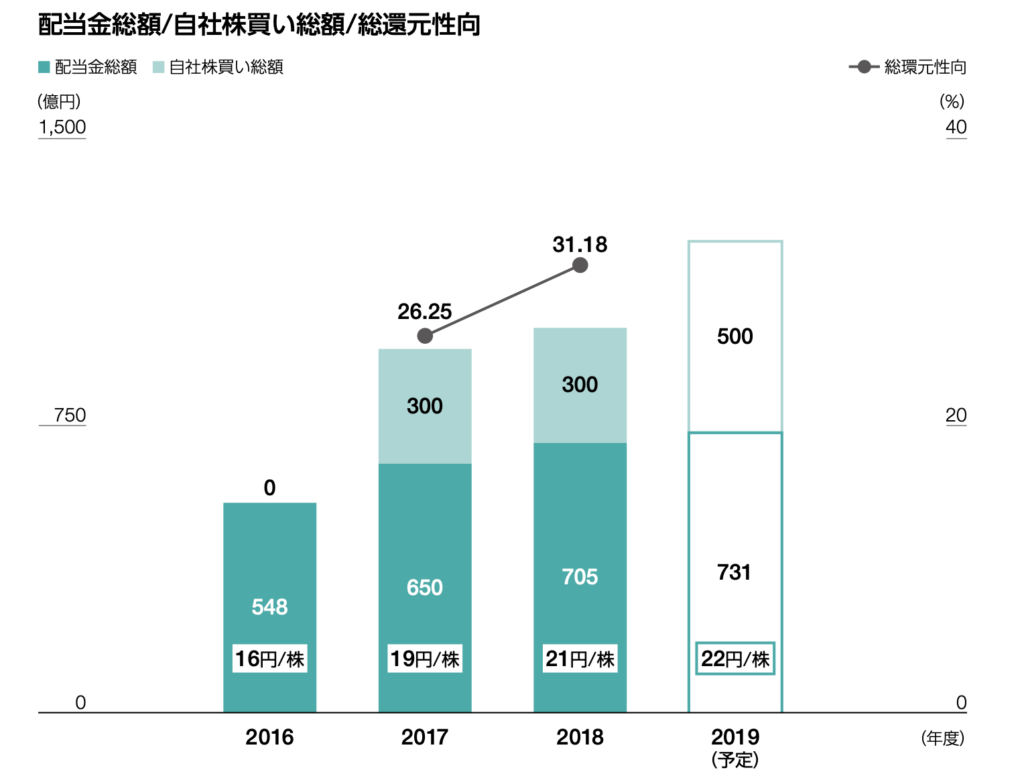

配当

配当利回り:4.69%(株価468.8円時点予想)

配当性向:22.0%(2019年時点予想)

優待の有無:無

現在配当利回りは高めだと考えます。今後の増配は現状の業績だと大きくは難しいかと思います。業績の大きな悪化がない限り減配も考えにくそうなので長期保有される場合は業績について目を光らせる必要がありそうです。

今後の化石燃料の価格により株価が変動していくことが考えられます。2020年は減収減益が予想されているため大きく株価を上げることはないかもしれないですが、石油元売国内シェア1位という点や配当利回りなどを考えると業績を定期的に見ながら保有しても良いと考えました。

UNEXT!トライアルがお得です。