かとよぴ株式投資

かとよぴ株式投資

SBIネオモバイル証券

配当目的の長期保有として、買い時か検討していきます!

結論:タイミングをみて買いたい!!

自己資本比率が高く、借金も少なくキャッシュリッチな企業です。

上場以来減配がないのも魅力です。

タイミングをみて今年分のニーサで購入すると思います。

松井証券

目次

現在の株価

現在の株価 : 3085円

PER(予想) : 17.12倍

2020.01.14現在

PERは15以下なら割安と言われてるので、現在はやや高めですね。

【1年チャート】

【10年チャート】

1年チャートでは2019年4月以降上昇傾向です。

10年チャートでも2018年10月の暴落時以外は上昇傾向にあります。

MEMO

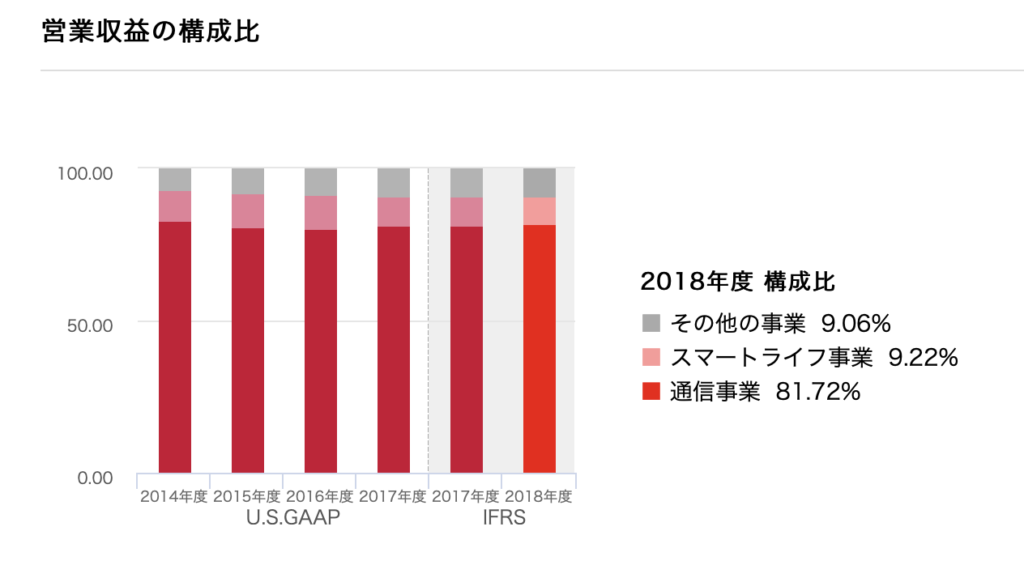

2018年の暴落の原因は、政府が「携帯料金が高すぎる」と発言したことを受け、NTTドコモが携帯利用料金を4割程度値下げすると発表したことによるものだと言われています。ドコモだけでなく、通信事業全体で大暴落が起こりました。事業内容

通信事業、スマートライフ事業、その他の事業で構成されており、それぞれの収益構成は以下の通りです。

- 通信事業:モバイル通信サービス(LTE(Xi)サービス、 FOMAサービス、 国際サービス、 端末機器販売など)、通信サービス及びその他の通信サービス(光通信サービス、 衛星電話サービス等)

- スマートライフ事業:コンテンツ・ライフスタイルサービス(dTV、dマガジン等)、金融・決済サービス(dカードやiD、料金収納代行等)

- その他の事業:法人ソリューション、あんしん系サポート

業績

| 売上高 | 利益 | 一株益 | |

| 2016.3 | 4,527,084 | 548,378 | 141.3 |

| 2017.3 | 4,584,552 | 652,538 | 175.1 |

| 2018.3 | 4,769,409 | 744,742 | 201.7 |

| 2019.3 | 4,840,849 | 663,629 | 187.8 |

| 2020.3(予想) | 4,640,000 | 579,000 | 176.6 |

【ROEとROA】

ROE:12.0 %

ROA:9.0 %

ROE(自己資本利益率)は12%以上で優良、20%を超えると超優良と言われています。

ROA(総資産利益率)は、5%を超えていれば優良企業だと言われています。

※業種により基準が変わってくるようです。同業種で比較検討されるのをお勧めします。

安定性

自己資本比率 72.6%

有利子負債依存度 0.9%

自己資本比率は、40%を越えると倒産しないと一般的には言われています。

自己資本比率が非常に高く有利子負債依存度も低いので安全です。

(50%を超えると危険ゾーンと言われています。)

配当

配当利回り:3.88%予想(株価円時点)

配当性向:68.6%予想

優待の有無:無

配当金は1998年の上場以来一度も減配がありません。

UNEXT!トライアルがお得です。