かとよぴ株式投資

かとよぴ株式投資 SBIネオモバイル証券

今日は良品計画(7453)について、詳しく分析していきます!

松井証券

目次

- 西友から独立したプライベートブランド

- 「無印良品」の企画開発・製造から流通販売までを行っている

- 衣料品から家庭用品、食品など生活全般にわたる商品を展開

- 中国ほか海外多数進出

- 現在の株価:1494円(2020.5.22現在)

- PER:26.53倍

PERは15以下なら割安と言われてるので、現在はやや割高です。

【直近1年チャート】

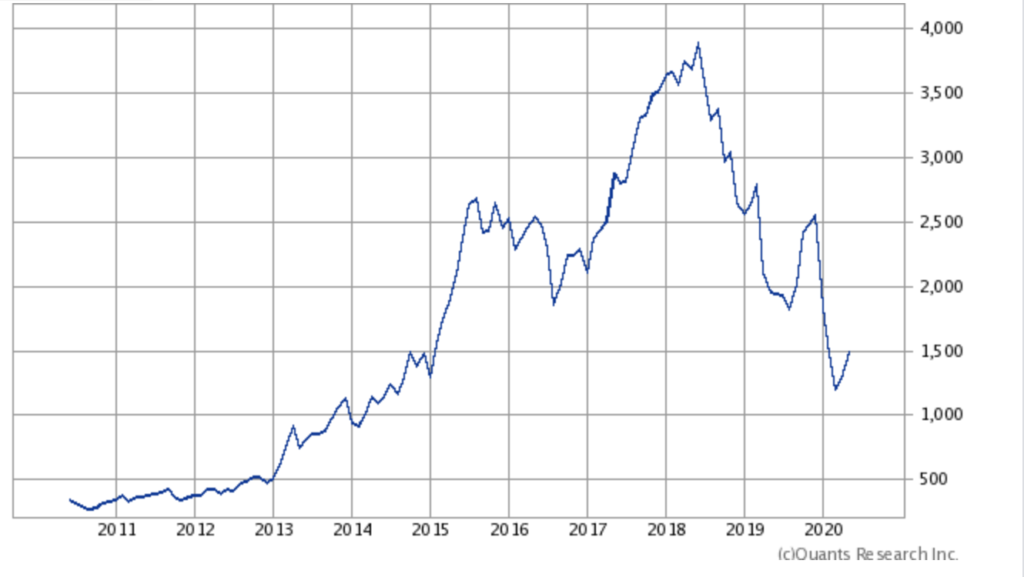

【10年チャート】

長期で見ると2018年をピークに、新型ウイルスが流行する前から下降トレンドでした。その後、少し回復し出したところで、ウイルスの影響により再度下落。現在はまた上昇に差し掛かっています。

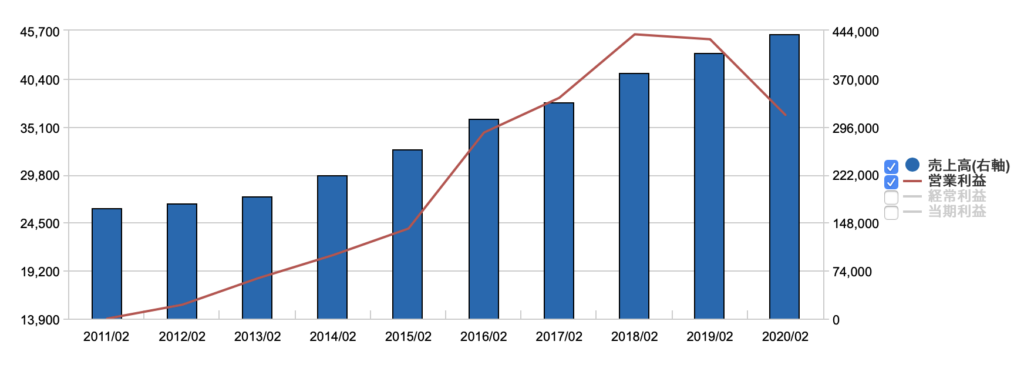

売上高は綺麗に右肩上がりですが、営業利益は2018年をピークに連続減益です。

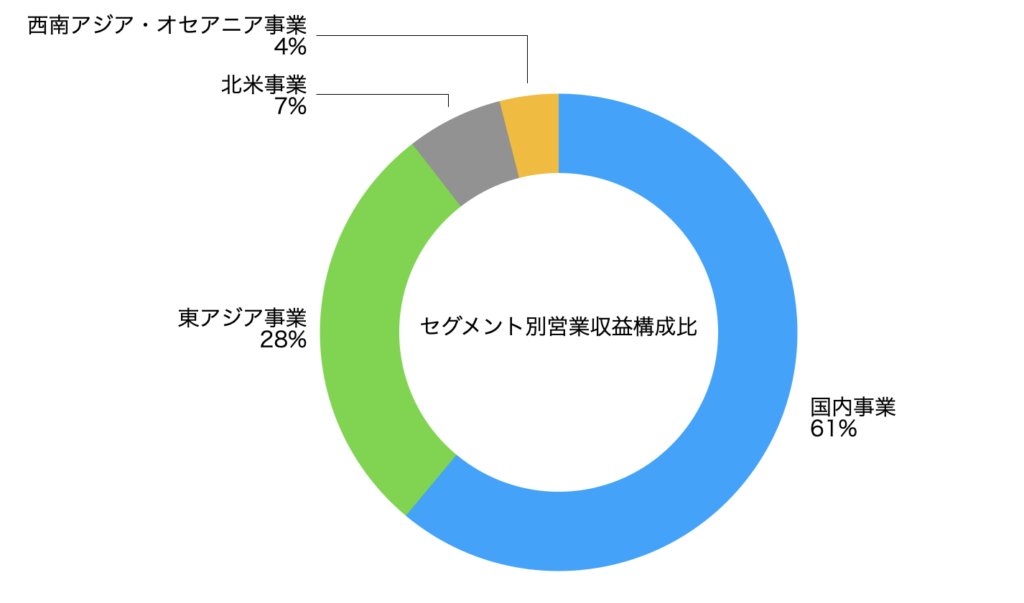

セグメント別営業収益構成比では、61%が国内事業、残りが東アジアをはじめとする海外事業から構成されています。

- 国内事業:直営店、オンラインストアともに売上げ堅調。販促施策を多用したこと 等により、売上総利益率は低下。

- 東アジア事業:中国大陸では積極的な出店等により、店舗売上・オンラインストアともに売上増。台湾でも衣服雑貨を中心に売上伸長。セグメント利益は、韓国や香港における社会情勢不安の影響を受け減益となった。

(2020年2月期 決算短信〔日本基準〕より)

- 自己資本比率:62.8%

- 有利子負債依存度:5.48%

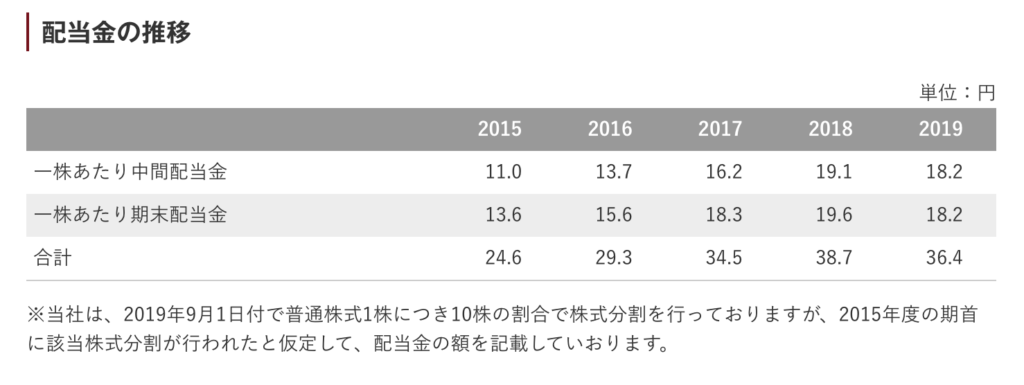

- 配当金:38.7円(連19.2)

- 一株益:128.9円(連19.2)

自己資本比率は、40%を越えると倒産しないと言われていますので62%は十分な数値です。

有利子負債依存度(有利子負債÷総資産×100)は50%を超えると危険と言われています。5.48%は優秀です。

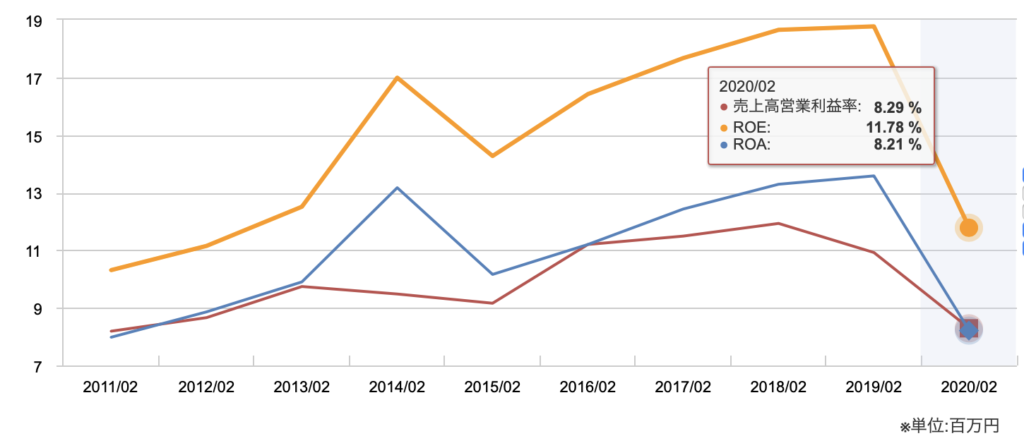

売上高営業利益率:国際的な優良企業の目安は15%ですが日本の小売業で8.21%あればまずまずです。

ROE(自己資本利益率):12%以上で優良、20%を超えると超優良と言われています。2020.2月期で前年より低下していますが、11.78%はまだまだ高水準だと言えます。

ROA(総資産利益率):5%を超えていれば優良企業だと言われています。こちらも前年より下がっていますが高水準です。

※業種により基準が変わってくるようです。同業種で比較検討されるのをお勧めします。

株主優待:なし

株主優待がなく配当利回りも高くないので、この株を購入するのであれば、株価の上昇を狙うことになります。

売上高は好調ですが、利益が下がっているのが気になるところです・・・。

新型コロナウイルスの影響で実店舗の閉鎖などで大きな影響を受けている一方で、2020年5月からAmazonでの販売が開始となりました。

次の決算でどのくらい利益を伸ばすか注目です。

UNEXT!トライアルがお得です。