かとよぴ株式投資

かとよぴ株式投資

SBIネオモバイル証券

基本的にこの記事は株初心者に向けたものになります。

いろいろな意見があります、その中の一つという視点で読んで頂けると幸いです。

松井証券

目次

最初に何をするか

①お金を用意しよう!金額は最低1万円以上あればいいです。額が大きいことに越したことはないですがいくらでもいいんです。最初から大きな額を投資するのは知識なく大金でよくわかってないものを購入するのと同じです。まずは小さく少しづつがオススメです。可能であれば積み立てNISA分の毎月33,333円用意できるといいです。

②証券口座を開設しよう!初心者にオススメの投資は積み立てNISAだと考えています。大手であるSBI証券か楽天証券あたりがオススメです。手数料が安く、取扱銘柄が多い証券会社がいいと思います。マイナンバーが必要になります。

思い立ったらすぐ行動!

※取扱をしている投資信託が微妙に異なるため注意が必要です。何を買いたいか具体的に決まっていない人はSBI証券でも楽天証券でも大きな問題はないと思います。楽天経済圏の方は楽天証券がオススメ。(マネーブリッジなどのポイントの利点もあるため)

- 特定口座:証券会社が税金の計算をし、税金が自動で徴収されます。源泉徴収ありを選択。

- 積み立てNISA口座:利益が非課税になります年間40万円という上限があり、購入した年から20年間保有(一度に保有する上限は800万円)できます。投資商品が金融庁が選んだ投資信託と制限があります。※積み立てNISA口座・NISA口座は損益通算ができないため注意。他の特定口座でマイナスが出ても利益とぶつけて税金を下げることができないこと。

- NISA口座:利益が非課税になります。年間120万円という上限。購入した年から保有は5年間。(一度に保有は600万円)投資商品に制限がない。個別株や米国株なども購入可能。※損益通算できない。

いつにどのくらいのお金が欲しいのかによって運用方法が変わってきます。すぐお金が欲しい人はしっかり分析して個別株に投資する手法などがあります。今回は20年後、またはそれ以降にお金が必要になる方、とりあえず分からないけど資産運用したい方にオススメの方法を紹介します。お金に余裕のある方はiDeCoもオススメです。それはまた別の記事で…..

なぜ積み立てNISAがオススメなのか

※積み立てNISAを利用する場合の注意点

- 絶対に積み立てをやめない。

- 継続する(あなたが思っている予想以上にマイナスやプラスになる場合もあります)

- 放置したい方にとっては良いが、より分散したいなどの場合やリバランスしたいという方はNISA口座の方がいい(これから深く勉強したい方はこれを考慮してください)

積み立てNISAとNISAってよく分からないという人は積み立てNISAを選んだ方が良いと思います。積み立てNISAで商品をきちんと選べば自分のお金が大きく減る危険性がとても小さくなると考えるためです。個別株がいい!って人は「私の記事などを読んで笑」しっかり自分で考えて投資先を決めるのが良いと思います。

- 分散投資ができる

- 小額から始められる(金額が上限があり大きくなりすぎない)

- ドルコスト平均法を活用しやすい

1.「よく分散投資がいい!」って聞きませんか?株式には個別株、投資信託(分かりやすくいうとハッピーセットみたいな詰め合わせパック商品です)があります。個別株はどのハンバーガーが美味しいか選んで1個づつ買う形ですね。分散投資とは、購入する商品(地域、債権などの商品)・購入するタイミング・保有する金額など、様々なものがあります。

購入する商品

イギリスの有名な格言「卵を1つのカゴに盛るな」

1つのカゴ(銘柄)の中に卵(お金)を全部のせる。これをしてしまうと暴落や想定外の事態が起こった時全て卵が割れてしまいます。ですのでいろいろなカゴに少しづつ卵を載せるのがいいと思います。初心者には詰め合わせパックである投資信託をオススメします。

購入する金額

1つのカゴにどれくらいの卵を載せるかということですね。一気にたくさんの卵を載せると一気に割れてしまう危険性があります。そして一気に買った時が一番高い時の可能性があります。積み立てNISAには年間40万円という上限額があり、毎月33,333円という毎月というタイミングを分散して購入することができます。またこの毎月一定の額を買い続けるというのが次のドルコスト平均法という方法になります。

ドルコスト平均法とは

これはどの金額でどれだけ量を買うかをコントロールする方法です。株価(投資信託では基準価格)が下がった時(安い)に多く個数を買って、上がった時(高い)に少ない個数を買うことです。自分の購入した商品の所得平均の値段を下げる効果があります。自分の判断で安い時に購入することはかなり困難だと思います。「頭と尻尾はくれてやれ。」という言葉があると思います。安い時に買って高い時に売るというのが実現できればいいですよね。しかし、

それが分かれば大金持ちに成れてしまいます。誰も安い時、高い時が分からないのですね。予想することは、情報を集めることである程度できることもあるので個別株をされる場合は企業が何で利益を出しているか、どれくらい利益を出しているか、利益が増えて成長している、いいニュースが出ているかなど分析・調査する必要があります。感情に左右されないメリットもありますね。

他の活用方法として、日々のガソリンの給油を一定の額にしてガソリンの取得価格を平均化するといった、ドルコスト平均法の活用している方もいます。

ドルコスト平均法メリット

- 平均取得単価が下がる

- その都度、投資判断をしなくて良い

- 時間分散ができる

ドルコスト平均法デメリット

- 購入の都度、手数料がかかる

- 上がり続ける、下がり続けるなど一辺倒の動きには有効ではない

- 売却のタイミングが難しい

次のステップは何をするか

お金を用意して、証券口座(特定口座と積み立てNISA口座)を開設できた方はこのステップですね。

次に悩むのがどの商品をどれくらいの割合で購入するのがいいのか!?という点だと思います。

ここは本当に様々な意見があります。私は積み立てNISA口座の非課税を最大限活かすため、リスク(振れ幅の大きい)の高い株式を最大限購入するのがいいのではないかと考えます。※年齢・収入・資産・家族構成など様々な要因でそれぞれ自分に合ったものは変化すると考えます。今回は30歳程度、独身または夫婦のみ、収入は安定していて貯金はあまり多くない人を想定しています。年齢が上がるにつれて債権(リスク:振れ幅が少ない)といった商品の割合を増やすのがいいとされています。

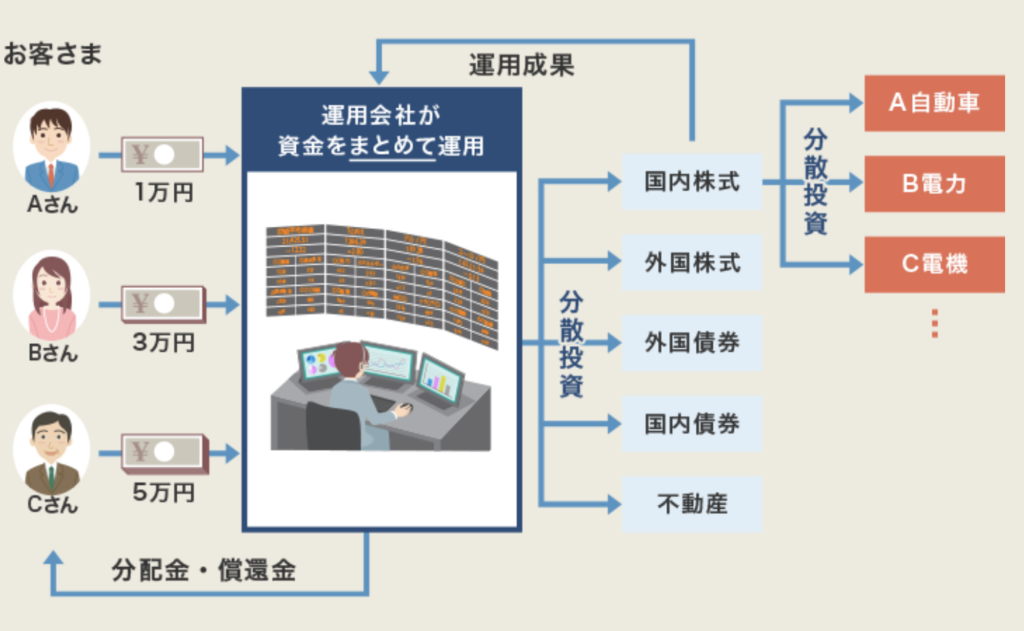

投資信託とは

たくさんの人から集めたお金を一つにまとめてある基準「インデックスファンドならあるインデックス(日経225やS&P500、ダウなど)をもとに変動する商品に、アクティブファンドはある一定の基準をもとにプロ(利益を出せるとはいっていない)が運用する金融商品になります。

成績のいいアクティブファンドもありますが、そのファンドの運用商品を理解して購入する必要があります。手数料が高いという点も足を引っ張ることがあります。一概にインデックスファンドの方がいいとも言えないのですが、初心者ならインデックスファンドをオススメします。

※ちなみに株式のプロは誰ですか。というと「証券会社の人」と考えがちです。ですが、証券会社のサラリーマンは株式を売買させるプロで手数料などで利益を出しています、知識は多いと思いますが、運用のプロではないと考えます。窓口での案内は多くの手数料を持っていかれるという可能性が高いです。

優秀なファンドマネージャーは投資のプロと呼んで良いのではないのでしょうか。

投資信託メリット

- 小額の資金で始められる

- インデックス投資を活用できる

- いろいろな国や資産に投資が可能

投資信託デメリット

- 元本保証ではない(貯金と異なり値下がりすることや為替変動によるものなど)

- 手数料といったコストがかかる(投資の大敵、コストが高いと利益を持ってかれます)

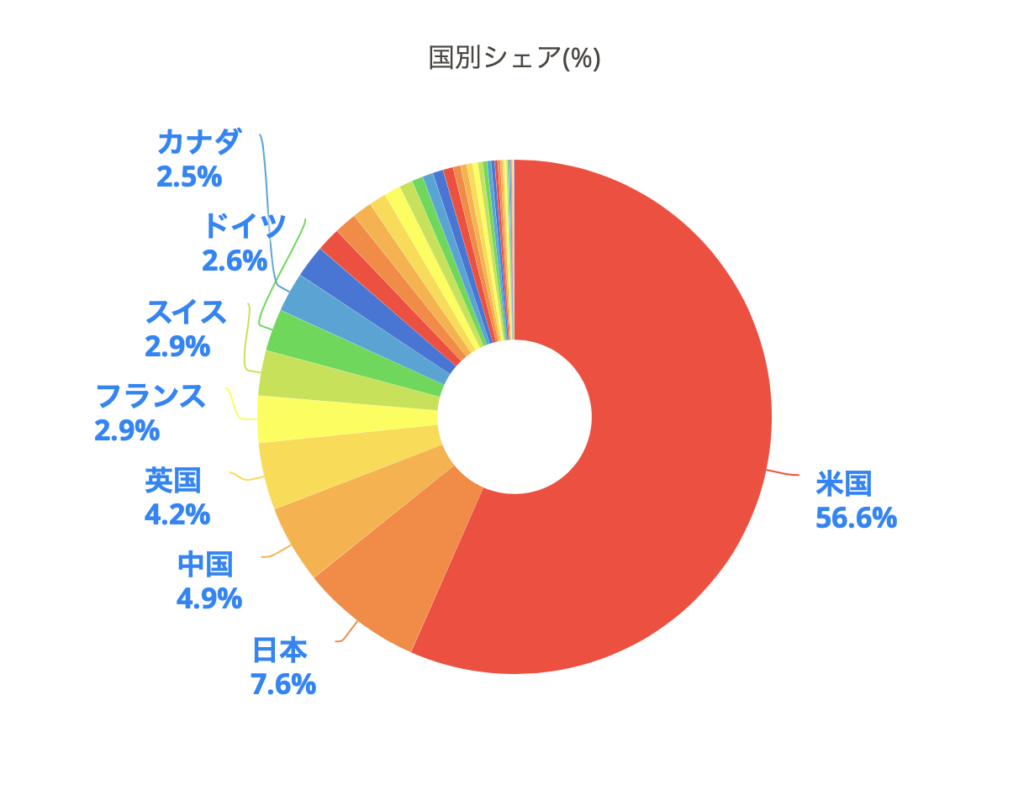

市場ポートフォリオという概念を活用するのがいいかと考えます。

大体、米国が60%、日本が10%、先進国が20%、新興国が10%程度になると思います。

私の考えでは、直近でのアメリカの経済推移が良い(バブルの可能性もあるため注意が必要)ことからアメリカの比率を少し上げても良いかと考えます。また個別株を購入したいという人は自国(日本)の保有割合が大きくなりすぎることがあるため注意してください。

この割合で考えていきたいと思います。

バフェットが奥さんに宛てた手紙に「S&P500がいいよー」って書いてあったがの有名ですが、これはバフェットや奥さんがアメリカで暮らしていてドルで生活していることなど状況が異なることから私たちにそのまま当てはまるものではないと考えます。あなたがバフェットの妻ならS&P500に投資して下さい笑

赤が先進国、青が米国、緑が新興国、白が全世界ですね。ここに日本を足して先程の割合で調整するのがオススメです。

まとめ

あとは購入するだけですね。ここまでの道のりが長いですね。何を調べて良いか何を購入したらいいか。一つ一つが新鮮でワクワクしながら進めていって欲しいです。それこそ積み立てNISA口座ではなく特定口座で100円づつ投資信託の積み立て投資を遊びで始めてみてもいい勉強になると思います。今回は積み立てNISA口座を活用して非課税で長期的に資産を増やしていくことをオススメしました。しかし、その人の状況によって投資先や投資額、運用方法など様々だと思います。少しづつ分からないことを分かるように自分で勉強し、理解し、自分で考えることが重要だということを最後に伝えたいと思います。

個別株を始めたい方はSBIネオモバイル証券やLINE証券などを利用し、1株づつなど小額からの購入をオススメします。その際には私のブログを参考にしていただければありがたいです。

勉強を始めたい方は、まずは複利の凄さを調べて欲しいです。複利が実現できれば資産を大きく増やすことができると思います。

投資は、知識・入金力・時間などの影響を受けて増える額が変わってきます。まずは知識をつけて、入金力は節約や副業などで、時間ははやく始めるのが重要だと考えます。

みなさんの第一歩に繋がれば幸いです。

積み立てNISAは継続し続けることによってリスクが軽減され利益が出やすくなる傾向に今のところあります。購入すると積み立てNISA枠を消費するので売却がしづらくなります。バイ・アンド・ホールドが基本の投資になります。ここは理解しておきましょう。

UNEXT!トライアルがお得です。