かとよぴ株式投資

かとよぴ株式投資

SBIネオモバイル証券

成長目的の保有として、買い時かどうかを検討していきます!

松井証券

目次

買い時か

結論:いい銘柄だと思うが、株価が上がりすぎている。

中長期では株価の上昇の可能性は高い。

クラウドサービス(月額のサブスクリプション)が伸びており、今後も安定した収益が考えられる。時代にマッチしたサービスだと考える。

この会社について詳しく見ていきましょう。

現在の株価

現在の株価 : 3,245円

PER(予想) : 119倍

2020.09.01現在

PERは15以下なら割安と言われてるので、現在は、かなり割高な値になってますね。

【1年チャート】

2018年から2020年にかけて大きく伸びてますね。直近は少し下げつつ横横で推移しています。

【10年チャート】

ここ2年で大きく株価が伸びたのが分かります。出来高もかなり増えていますね。

事業内容

グループウェアのソフト開発が主力。企業の部門向け中心。クラウド、小規模が得意。

情報通信業

システムインテグレーションSI:簡単にいうとシステムを導入しようとしている会社の面倒を最初から最後まで見ること。

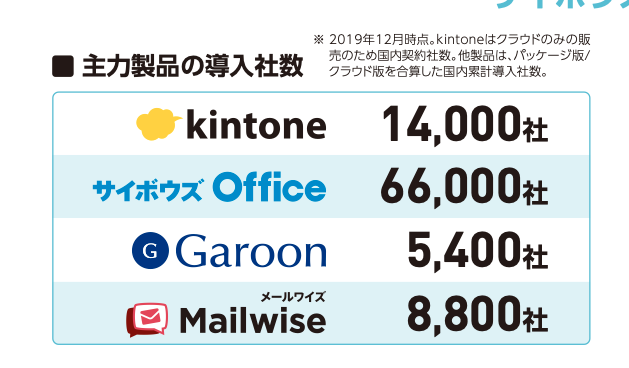

サイボウズの事業には、「kintone」(情報共有基盤)、「サイボウズ Office」(中小企業向けグループウェア)、「Garoon」(中型・大型企業向けグループウェア)があります。

分かりやすくいうと、スケジュールや業務情報、コミュニケーションを図れる業務ツールを月額費用で提供している会社になります。パッケージ商品もありますが、購入者がサーバーやセキュリティなど管理する必要性があるため、直近ではクラウドサービスが伸びています。

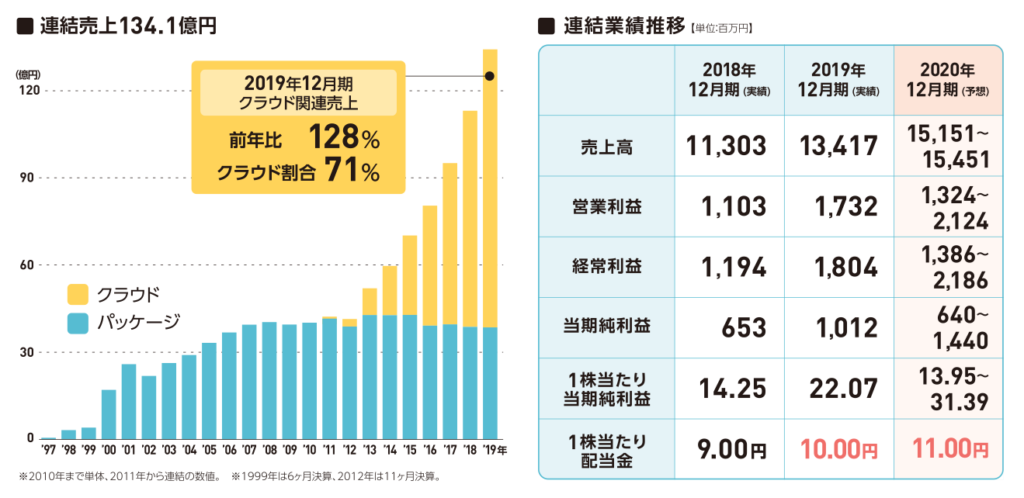

業績

クラウドサービスの伸びが株価の上昇につながっているのが分かりますね。直近での伸びがすごいです。それぞれのサービスのクラウド料金を見ていきたいと思います。

それぞれのサービスが多くの会社に採用されれば、ユーザー数の伸びが一気に増えることも考えられます。今後業界シェアをどれくらい確保できるか気になるところですね。

売上高を着実に伸ばしていますね。売上営業利益率・ROE・ROAもいい値ですね。

ROE(自己資本利益率)は12%以上で優良、20%を超えると超優良と言われています。

ROA(総資産利益率)は、5%を超えていれば優良企業だと言われています。

※業種により基準が変わってくるようです。同業種で比較検討されるのをお勧めします。

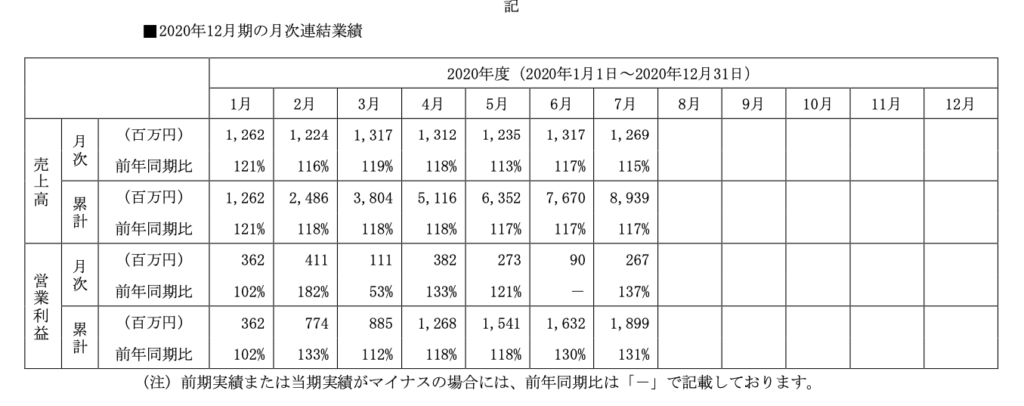

2020年の月次業績推移を見ていきたいと思います。直近での成長がやや鈍化しているのが分かると思います。株価もこれに伴って伸びが弱くなっていますね。しかし、安定した売上を維持しています。今後も月次に注目していきたいです。

財務

自己資本比率 44.8%

自己資本比率は、40%を越えると倒産しないと一般的には言われています。

配当

配当利回り:0.34%(株価3,245円時点)

優待の有無:無

まとめ

事業内容は、時代にマッチしている。月額制なので安定した収益が見込める。今後の業界シェア次第で株価の上昇も見込める。

直近では、テレワーク関連銘柄ということもあり株価が上がりすぎている印象もあるため購入のタイミングを考えていきたい。

個人的にはまだまだ伸び代のある会社だと思っています。サイボウズのCMは賛否両論ですが、私は社員のことを考える会社にこそ未来があると思います。

テレワークや業務体制の見直しが今の日本には必要なのではないでしょうか

。

「継続は力なり。」少しづつ頑張っていきましょう。

UNEXT!トライアルがお得です。