かとよぴ株式投資

かとよぴ株式投資

SBIネオモバイル証券

キャピタルゲイン目的の中長期保有として、買い時かどうかを検討していきます!

介護事業を展開するチャームケアです。今後の業績の伸びについてや株価について考えていきたいと思います。

松井証券

目次

買い時か

結論:買い目線。業績が着実伸びている。有料介護老人ホームを新規で増やしており、高い利用者率を維持できている。自己資本比率が低いのが難点。長期目線では様々なリスクが考えられるため、投資比率は抑えたい。不動産事業での利益が出れば株価上昇につながる。

現在の株価 : 1,270円

PER(予想) :27.6 倍

2020.12.17現在

PERは15以下なら割安と言われてるので、現在は適正かやや割高ですね。

現在の株価

【1年チャート】

【10年チャート】

10年チャートでは、着実に右肩上がりのチャートをしています。直近では、3月に新型ウイルスの影響などで下落していますが、その後高値を更新している状況です。株式分割を4回重ねながら着実に株価を伸ばしている。

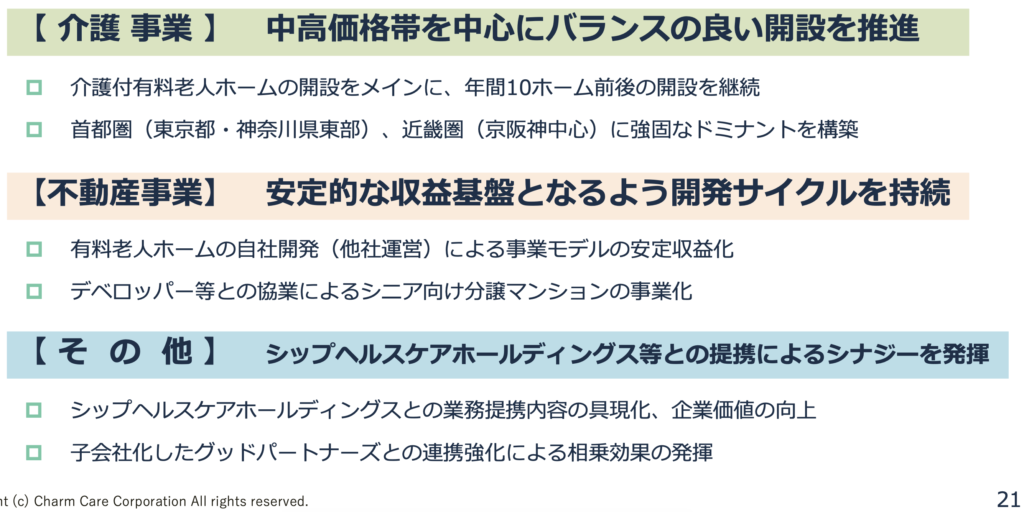

事業内容

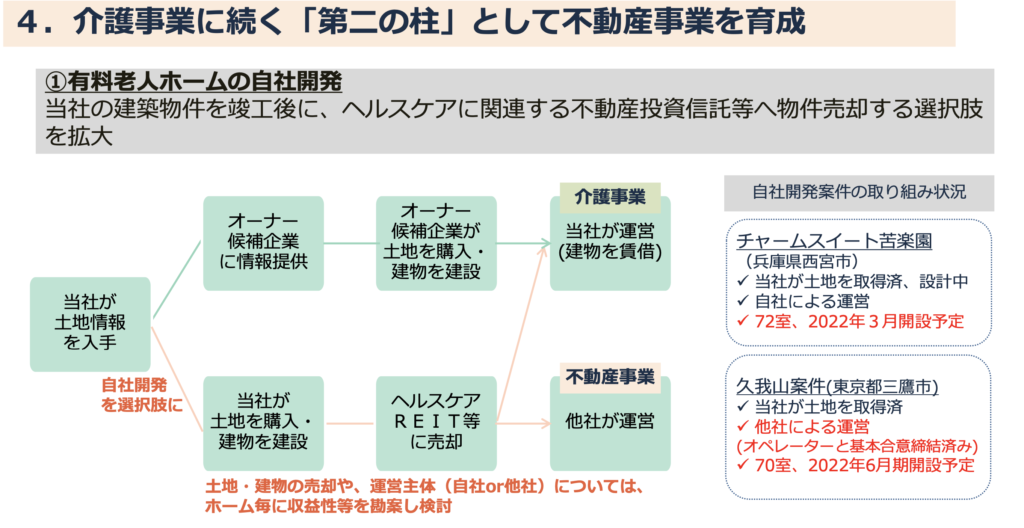

介護事業の中で、介護付き有料老人ホームをメインに首都圏で展開しています。高級路線の施設でそれに見合った、高額な入居費または月額費をストックビジネスとして利益を上げているようです。また不動産業として事業開発を行い、REIT等に売却し利益を上げようとしています。

自社での運営のみでなく、土地を取得し他社に運営を任せるビジネスモデルのようです。

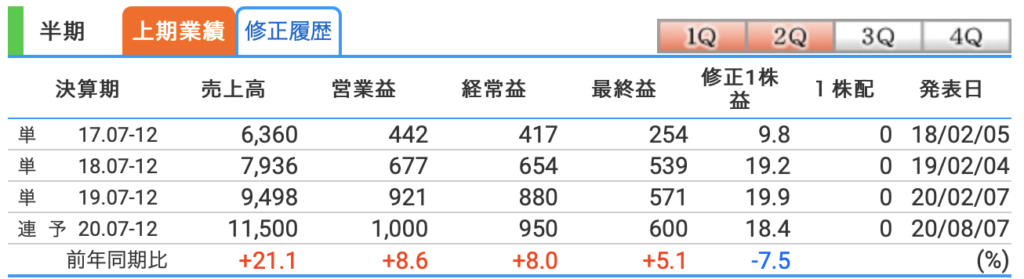

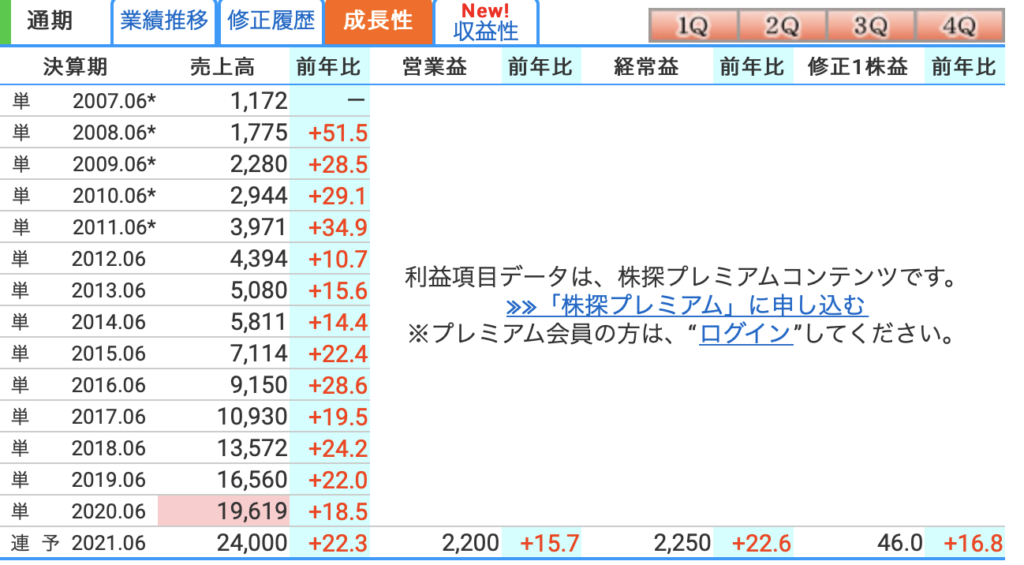

業績

成長も鈍化しておらず、5年で2倍以上の売上高を達成している。

奈良県で開設してから着実に成長している。長期目線では成長の鈍化やリスクの表在化などで株価下落も考えらえれるが、短期や中期目線では着実な施設増加、利用者増加で売上高上昇に繋がり、株価も上昇することが考えられる。

会社の業績目標では、2022年6月期より不動産事業の売上も加味されることになっている。メインの介護事業も成長しており、後述する別のリスクが発生しなければ株価につながると考える。

【ROEとROA】

ROE:15.17%

ROA:6.01%

ROE(自己資本利益率)は12%以上で優良、20%を超えると超優良と言われています。

ROA(総資産利益率)は、5%を超えていれば優良企業だと言われています。

※業種により基準が変わってくるようです。同業種で比較検討されるのをお勧めします。

ROEが高く見えるが、後述する自己資本比率が低いため高めの数値となっている。ROAが5%を超えているため、利益は着実に出していると判断できる。

安定性

自己資本比率 39.6%

有利子負債依存度 26.7%

自己資本比率は、40%を越えると倒産しないと一般的には言われています。

有利子負債依存度(有利子負債÷総資産×100)はまずまずです。

(50%を超えると危険ゾーンと言われています。)

ホームページで課題として記述されている有利子負債についてですが、事業が安定している現状は問題ないと考えます。しかし、何か問題が発生し、利益を出せなくなった場合、これらの返済が重荷となる事が容易に予想されます。長期で保有する際は、継続してチェックしていきたい項目ですね。

配当

配当利回り:0.69%(株価円時点)

優待の有無:無

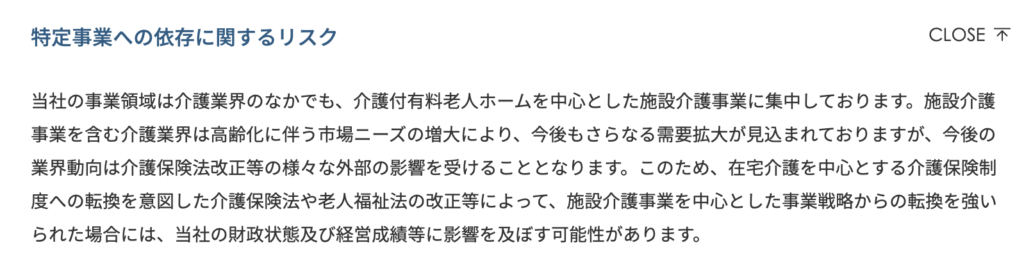

事業リスク(危険性)について

チャームケアのホームページにも記載されているのですが、介護事業に特化しているということは、高齢化社会でのメリットもある反面、デメリットもあります。

特にチャームケアの利益の大半は施設介護事業のため、これが転けてしまうと会社の存続につながるような事態になりかねません。

- 特定事業の依存

- 競合他社の増加

- 介護保険制度の変更

- 固定資産の減損

- 風評被害や感染・食中毒や職員の問題

- 人員確保の問題

チャームケアがコントロールできるリスクもありますが、それ以外に社会情勢や社会からの評価によるものが売り上げに影響しやすい状況がわかると思います。長期で保有される場合は介護保険制度や日々のニュースにも着目した方が良さそうです。

UNEXT!トライアルがお得です。